La ley 222[1] de 1.995, modificó a través del artículo 1º el 100 del Código de Comercio, en el cual se estableció cuándo una sociedad tenía el carácter de comercial, pero señalando que cualquiera fuera su objeto, las sociedades comerciales y civiles estarán sujetas para todos los efectos a la legislación mercantil.

A raíz de la Sentencia C-435 del 12 de septiembre de 1996, radicación D-1258, Magistrados Ponentes José Gregorio Hernández y Eduardo Cifuentes Muñoz, la cual declaró la constitucionalidad de dicho artículo, la Superintendencia de Industria y Comercio interpretó que en consecuencia las Sociedades civiles debían estar inscritas en el Registro Mercantil y que por lo tanto debían renovar anualmente dicho registro dentro de los tres primeros meses de cada año.

Tal situación se dio hasta el mes de septiembre de 2006, cuando la misma Superintendencia a través del Concepto No. 06082676 de septiembre 15 de 2006, señaló en uno de sus apartes que:

“De acuerdo con lo anterior, se advierte que por cuanto las sociedades civiles no son comerciantes, no deben observar el deber de matricularse en el registro mercantil y, por consiguiente, no están obligadas a renovar anualmente dicha matrícula.”

A raíz de dicho pronunciamiento, las sociedades civiles que se habían inscrito en el registro mercantil y renovado dentro de los tres primeros meses de cada año, solicitaron a las respectivas Cámaras de Comercio de su jurisdicción la cancelación del registro y solicitaron la devolución del valor pagado por tal concepto, por constituir un pago de lo no debido.

Con sorpresa se enteraron las sociedades civiles de que las Cámaras de Comercio estaban nuevamente requiriendo a dichas sociedades, (hecho que sucedió días antes del 31 de marzo de 2015) las cuales a través de oficios les manifestaban que con base en el Concepto No. 162225 del 08-09-2014 emitido por la Superintendencia de Industria y Comercio tales sociedades debían renovar el registro mercantil dentro de los tres primeros meses de cada año.

El tema se trató en el seminario de Actualización Tributaria llevado a cabo los días 27 y 28 de marzo de 2015 en las ciudades de Manizales y Pereira respectivamente, y se convino que El Centro Nacional de Estudios Tributarios elevara derecho de petición a la Superintendencia de Industria y Comercio con el fin de que explicara las razones por las cuales nuevamente se requerían a este tipo de sociedades para su inscripción y renovación del registro mercantil.

Este derecho de petición ya fue respondido, Ver respuesta

Cordialmente,

Guillermo Alzate Duque.

Columnista.

[1]“Art. 100.-Modificado. Ley 222 de 1995, Art. 1. Se tendrán como comerciales, para todos los efectos legales las sociedades que se formen para la ejecución de actos o empresas mercantiles. Si la empresa social comprende actos mercantiles y actos que no tengan esa calidad, la sociedad será comercial. Las sociedades que no contemplen en su objeto social actos mercantiles, serán civiles.

Sin embargo, cualquiera que sea su objeto, las sociedades comerciales y civiles estarán sujetas, para todos los efectos, a la legislación mercantil.”

COMPENDIO ELABORADO POR EL CENTRO NACIONAL DE ESTUDIOS TRIBUTARIOS DE COLOMBIA. Con motivo de que…

COMPENDIO ELABORADO POR EL CENTRO NACIONAL DE ESTUDIOS TRIBUTARIOS DE COLOMBIA.

Con motivo de que varias empresas que adquieren desechos por concepto de chatarra, cobre y aluminio le exigen a los vendedores le facturen el impuesto a las ventas, aduciendo que dichos productos están gravados con dicho impuesto, el Centro Nacional de Estudios Tributarios de Colombia, se permite reunir las normas que regulan el tema, al igual que incluir en dicho resumen la doctrina proferida por la Dian en la cual expresa que el impuesto a las ventas en la venta de chatarra identificada con la nomenclatura arancelaria andina 72.04, 74.04 y 76.02, se generará cuando esta sea vendida a las siderúrgicas, tal como lo señala el artículo 43 de la ley 1607 de 2012 que modificó el artículo 437-4 al Estatuto Tributario.

Para iniciar la siguiente compilación de normas y doctrina, me permito a continuación transcribir las posiciones arancelarias enunciadas anteriormente, tomadas del decreto No. 4927 de diciembre 26 de 20111 por medio del cual se expidió el arancel de aduanas:

72.04: Desperdicios y desechos (chatarra), de fundición, hierro o acero; lingotes de chatarra de hierro o acero.

74.04: Desperdicios y desechos, de cobre.

76.02.00.00.00: Desperdicios y desechos, de aluminio.

A continuación entonces, me permito transcribir la normativa y doctrina existente sobre el impuesto a las ventas y retención en la fuente sobre este impuesto, en el caso de venta de estos productos por parte de una persona inscrita en el Régimen Común del Impuesto sobre las ventas:

“Ley 1607 de 2012:

“Artículo 43. Adiciónese el artículo 437-4 al Estatuto Tributario:

Artículo 437-4. Retención de IVA para venta de chatarra y otros bienes. El IVA causado en la venta de chatarra identificada con la nomenclatura arancelaria andina 72.04, 74.04 y 76.02, se generará cuando esta sea vendida a las siderúrgicas.

El IVA generado de acuerdo con el inciso anterior será retenido en el 100% por la siderúrgica.

El impuesto generado dará derecho a impuestos descontables en los términos del artículo 485 de este Estatuto.

Parágrafo 1°. Para efectos de este artículo se considera siderúrgica a las empresas cuya actividad económica principal se encuentre registrada en el registro único tributario, RUT, bajo el código 241 de la Resolución 139 de 2012 expedida por la Dirección de Impuestos y Aduanas Nacionales o la que la modifique o sustituya.

Parágrafo 2°. La importación de chatarra, identificada con la nomenclatura arancelaria andina 72.04, 74.04 y 76.02, se regirá por las reglas generales contenidas en el Libro III de este Estatuto.

Parágrafo 3°. La venta de chatarra identificada con la nomenclatura arancelaria andina 72.04, 74.04 y 76.02 por parte de una siderúrgica a otra y/o a cualquier tercero, se regirá por las reglas generales contenidas en el Libro III de este Estatuto.

Parágrafo 4°. El Gobierno Nacional podrá extender este mecanismo a otros bienes reutilizables que sean materia prima para la industria manufacturera, previo estudio de la Dirección de Impuestos y Aduanas Nacionales. El Gobierno Nacional establecerá expresamente los bienes sujetos a dicho tratamiento y las industrias manufactureras cuya compra genere el impuesto y que deban practicar la retención mencionada en el inciso segundo del presente artículo.”

por el cual se reglamenta parcialmente la Ley 1607 de 2012 “por la cual se expiden normas en materia tributaria y se dictan otras disposiciones”.

(….)

Artículo 9°.Retención de IVA en la venta de chatarra. El IVA generado en la venta de chatarra clasificada en las partidas arancelarias 72.04, 74.04 y 76.02, será retenido por la siderúrgica en el ciento por ciento (100%) del valor del impuesto, independientemente de que el vendedor pertenezca al régimen simplificado o al régimen común de IVA.

A la retención asumida por la siderúrgica en la adquisición de chatarra clasificada en las partidas arancelarias referidas en el inciso 1° del presente artículo, en las ventas realizadas por responsables del régimen simplificado, les será aplicable el tratamiento contemplado en el artículo 485-1 del Estatuto Tributario.

En la venta de chatarra referida en el inciso 1° del presente artículo, efectuada por las siderúrgicas a otras siderúrgicas o a terceros, se genera el impuesto sobre las ventas a la tarifa general y la retención, cuando a ella hubiere lugar, será del quince por ciento (15%) del valor del impuesto, de conformidad con las reglas generales contenidas en el Libro III del Estatuto Tributario.

De conformidad con el parágrafo 2° del artículo 437-4 del Estatuto Tributario, la importación de chatarra identificada con la nomenclatura arancelaria mencionada en el inciso 1° del presente artículo, genera el impuesto sobre las ventas a la tarifa general.

No genera IVA la venta de chatarra clasificada en las partidas arancelarias 72.04, 74.04 y 76.02, en la cual no intervenga como enajenante o adquirente una siderúrgica.

por el cual se reglamenta parcialmente el Estatuto Tributario.

El Presidente de la República de Colombia, en ejercicio de sus facultades constitucionales y legales, en especial las que le confiere los numerales 11 y 20 del artículo 189 de la Constitución Política y en desarrollo del artículo 437-4 del Estatuto Tributario,

CONSIDERANDO:

Que el parágrafo 4° del artículo 437-4 del Estatuto Tributario faculta al Gobierno Nacional para extender el mecanismo consagrado en dicho artículo a otros bienes reutilizables que sean materia prima para la industria manufacturera, previo estudio de la Dirección de Impuestos y Aduanas Nacionales.

Que después de efectuar el estudio correspondiente por parte de la Dirección de Impuestos y Aduanas Nacionales y cuyos resultados están expuestos en documento de julio de 2013, para los bienes clasificables como desperdicios y deshechos de plomo se recomendó extender el tratamiento definido en el artículo 437-4 del Estatuto Tributario al sector de fabricación de pilas, baterías y acumuladores eléctricos.

Que cumplida la formalidad prevista en el numeral 8 del artículo 8° del Código de Procedimiento Administrativo y de lo Contencioso Administrativo en relación con el texto del presente decreto.

DECRETA:

IMPUESTO SOBRE LAS VENTAS

Artículo 1°.Retención de IVA para venta de desperdicios y deshechos de plomo. De conformidad con lo dispuesto en el parágrafo 4 del artículo 437-4 del Estatuto Tributario, extiéndase el mecanismo de que trata este artículo al IVA causado en la venta de desperdicios y desechos de plomo identificados con la nomenclatura Nandina 78.02, el cual, de conformidad con el artículo 420 del Estatuto Tributario, se generará cuando estos sean vendidos a las empresas de fabricación de pilas, baterías y acumuladores eléctricos.

El IVA generado de acuerdo con el inciso anterior será retenido en el cien por ciento (100%) por las empresas de fabricación de pilas, baterías y acumuladores eléctricos.

El impuesto generado dará derecho a impuestos descontables en los términos del artículo 485 del Estatuto Tributario.

Parágrafo 1°. Para efectos de este artículo se consideran empresas de fabricación de pilas, baterías y acumuladores eléctricos a las empresas cuya actividad económica principal se encuentre registrada en el Registro Único Tributario, RUT, bajo el código 272 de la Resolución 139 de 2012 expedida por la Dirección de Impuestos y Aduanas Nacionales o la que la modifique o sustituya.

Parágrafo 2°. La importación de desperdicios y deshechos de plomo, identificados con la nomenclatura arancelaría Nandina 78.02, se regirá por las reglas generales contenidas en el Libro III del Estatuto Tributario.

Parágrafo 3°. La venta de desperdicios y deshechos de plomo identificados con la nomenclatura arancelaria Nandina 78.02 por parte de una empresa de fabricación de pilas, baterías y acumuladores a otra y/o a cualquier tercero, se regirá por las reglas generales contenidas en el Libro III del Estatuto Tributario.

Artículo 2°.Vigencia y derogatorias. El presente decreto rige a partir de su publicación y deroga las normas que le sean contrarias.

por el cual se extiende el tratamiento de que trata el artículo 437-4 del Estatuto Tributario.

El Presidente de la República de Colombia, en ejercicio de sus facultades constitucionales y legales, en especial las que le confieren los numerales 11 y 20 del artículo 189 de la Constitución Política y en desarrollo del artículo 437-4 del Estatuto Tributario, y

CONSIDERANDO:

Que el parágrafo 4° del artículo 437-4 del Estatuto Tributario faculta al Gobierno Nacional para extender el mecanismo consagrado en dicho artículo a otros bienes reutilizables que sean materia prima para la industria manufacturera, previo estudio de la U.A.E. Dirección de Impuestos y Aduanas Nacionales (DIAN);

Nacionales (DIAN) y cuyos resultados están expuestos en documento de febrero de 2014, para los bienes clasificables como papel o cartón para reciclar (desperdicios y desechos), se recomendó extender el tratamiento definido en el artículo 437-4 del Estatuto Tributario a las empresas registradas en el RUT bajo las actividades económicas CIIU 17.01 Fabricación de pastas celulósicas, papel y cartón; 17.02 Fabricación de papel y cartón ondulado, fabricación de envases, empaques y de embalajes de papel y cartón; y, 17.09 Fabricación de otros artículos de papel y cartón; por presentar un perfil de riesgo bajo y con el fin de garantizar la efectividad en el recaudo y control del IVA en el sector de fabricación de papel y cartón;

Que para efectos de la aplicación del mecanismo de retención objeto del presente decreto, se tendrán en cuenta las normas generales de retención en la fuente del IVA cuando en la transacción participe como vendedor un Contribuyente que tenga la calidad de Grande, según la Resolución número 041 de 2014 expedida por la U.A.E. Dirección de Impuestos y Aduanas Nacionales (DIAN) o la que la modifique o sustituya;

Que cumplida la formalidad prevista en el numeral 8 del artículo 8° del Código de Procedimiento Administrativo y de lo Contencioso Administrativo en relación con el texto del presente decreto,

DECRETA:

Artículo 1°. Retención de IVA para venta de papel o cartón para reciclar (desperdicios y desechos). De conformidad con lo dispuesto en el parágrafo 4° del artículo 437-4 del Estatuto Tributario, extiéndase el mecanismo de que trata este artículo al IVA causado en la venta de papel o cartón para reciclar (desperdicios y desechos) identificados con la nomenclatura NANDINA 47.07, el cual se genera cuando estos sean vendidos a las empresas de fabricación de pastas celulósicas, papel y cartón; fabricación de papel y cartón ondulado, fabricación de envases, empaques y de embalajes de papel y cartón; y, fabricación de otros artículos de papel y cartón.

El IVA generado de acuerdo con el inciso anterior será retenido en el ciento por ciento (100%) por las empresas de fabricación de pastas celulósicas, papel y cartón; fabricación de papel y cartón ondulado, fabricación de envases, empaques y de embalajes de papel y cartón; y, fabricación de otros artículos de papel y cartón.

El impuesto generado dará derecho a impuestos descontables en los términos del artículo 485 del Estatuto Tributario.

Parágrafo 1°. Para efectos de este artículo se consideran empresas de fabricación de pastas celulósicas, papel y cartón; fabricación de papel y cartón ondulado, fabricación de envases, empaques y de embalajes de papel y cartón; y, fabricación de otros artículos de papel y cartón a las empresas cuya actividad económica principal se encuentre registrada en el Registro Único Tributario, RUT, bajo los códigos 1701, 1702 y 1709, respectivamente, de la Resolución número 139 de 2012 expedida por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN) o la que la modifique o sustituya.

Parágrafo 2°. La importación de papel o cartón para reciclar (desperdicios y desechos), identificados con la nomenclatura arancelaria NANDINA 47.07, se regirá por las reglas generales contenidas en el Libro III del Estatuto Tributario.

Parágrafo 3°. La venta de papel o cartón para reciclar (desperdicios y desechos), identificados con la nomenclatura arancelaria NANDINA 47.07 por parte de una empresa de fabricación de papel y cartón ondulado, fabricación de envases, empaques y de embalajes de papel y cartón; y, fabricación de otros artículos de papel y cartón a otra y/o a cualquier tercero, se regirá por las reglas generales contenidas en el Libro III del Estatuto Tributario.

Parágrafo 4°. Cuando el vendedor de papel o cartón para reciclar (desperdicios y desechos) identificados con la nomenclatura arancelaria NANDINA 47.07 sea un Contribuyente que tenga la calidad de Grande según la Resolución número 041 de 2014 expedida por la U.A.E. Dirección de Impuestos y Aduanas Nacionales (DIAN) o la que la modifique o sustituya, no se aplicará la retención del 100% de que trata el inciso 2° del presente artículo. En dichos casos se aplicarán las normas generales de retención en la fuente del IVA.

Artículo 2°.Vigencia y derogatorias. El presente decreto rige a partir de la fecha de su publicación y deroga las normas que le sean contrarias.

Publíquese y cúmplase.

Dado en Bogotá, D. C., a 18 de septiembre de 2014.

“OFICIO N° 048128

02-07-2013

DIAN

Bogotá D.C.

Ref: Solicitud radicado 5702 del 29/01/2013

Tema Impuesto a las ventas

Descriptores Causación del Impuesto Sobre las Ventas

Fuentes formales Artículo 437-1 del Estatuto Tributario, modificado por el artículo 43 de la Ley 1607 de 2012.

De conformidad con el artículo 20 del Decreto 4048 de 2008 y la Orden Administrativa No. 000006 de 2009, este Despacho está facultado para absolver las consultas escritas que se formulen sobre la interpretación y aplicación de las normas tributarias nacionales, en materia aduanera o de comercio exterior y control cambiario en lo de competencia de la Dirección de Impuestos y Aduanas Nacionales.

En relación con lo dispuesto en el artículo 43 de la Ley 1607, se consulta cuál sería el tratamiento del impuesto sobre las ventas cuando la venta de chatarra de que trata dicho artículo se realiza entre personas jurídicas y naturales que no son siderúrgicas?

Al respecto le manifestamos:

El artículo 437-4 del Estatuto Tributario, modificado por el artículo 43 de la Ley 1607 de 2012, señala:

“ARTÍCULO 43. Adiciónese el artículo 437-4 al Estatuto Tributario:

ARTÍCULO 437-4 . Retención de IVA para venta de chatarra y otros bienes. El IVA causado en la venta de chatarra identificada con la nomenclatura arancelaria andina 72.04, 74.04 y 76.02, se generará cuando esta sea vendida a las siderúrgicas.

El IVA generado de acuerdo con el inciso anterior será retenido en el 100% por la siderúrgica.

El impuesto generado dará derecho a impuestos descontables en los términos del artículo 485 de este Estatuto.

PARÁGRAFO 1°. Para efectos de este artículo se considera siderúrgica a las empresas cuya actividad económica principal se encuentre registrada en el registro único tributario, RUT, bajo el código 241 de la Resolución 139 de 2012 expedida por la Dirección de Impuestos y Aduanas Nacionales o la que la modifique o sustituya.

PARÁGRAFO 2°. La importación de chatarra, identificada con la nomenclatura arancelaria andina 72.04, 74.04 y 76.02, se regirá por las reglas generales contenidas en el Libro III de este Estatuto.

PARÁGRAFO 3°. La venta de chatarra identificada con la nomenclatura arancelaria andina 72.04, 74.04 y 76.02 por parte de una siderúrgica a otra y/o a cualquier tercero, se regirá por las reglas generales contenidas en el Libro III de este Estatuto.

PARÁGRAFO 4°. El Gobierno Nacional podrá extender este mecanismo a otros bienes re utilizables que sean materia prima para la industria manufacturera, previo estudio de la Dirección de Impuestos y Aduanas Nacionales. El Gobierno Nacional establecerá expresamente los bienes sujetos a dicho tratamiento y las industrias manufactureras cuya compra genere el impuesto y que deban practicar la retención mencionada en el inciso segundo del presente artículo."

Ref.: Radicado No. 89726 del 17 de diciembre de 2013

Tema Impuesto a las ventas

Descriptores Retención en el Impuesto Sobre las Ventas

Fuentes formales Artículos 437-1, 437-2 y 437-4 del Estatuto Tributario; sentencia de la Corte Suprema de Justicia, Sala de Casación Civil, M.P. WILLIAM NAMÉN VARGAS del 8 de septiembre de 2011, Referencia: 11001-3103-026-2000-04366-01.

Atento saludo Sr. Espitia Ochoa.

De conformidad con el artículo 20 del Decreto 4048 de 2008 y la Orden Administrativa No. 000006 de 2009, es función de esta Subdirección absolver las consultas escritas que se formulen sobre la interpretación y aplicación de las normas tributarias de carácter nacional, aduaneras y cambiarias en lo de competencia de la Entidad.

Del radicado de la referencia se desprende el siguiente problema jurídico: ¿Debe retener la siderúrgica el 100% del IVA generado en la venta de chatarra a pesar de que sus proveedores se encuentren catalogados como Grandes Contribuyentes?

Sobre el particular y conforme el artículo 437-4 del Estatuto Tributario, siempre que se trate de la venta de chatarra “identificada con la nomenclatura arancelaria andina 72.04, 74.04 y 76.02”, el impuesto sobre las ventas generado “será retenido en el 100% por la siderúrgica”.

Por otra parte, en la comercialización de chatarra clasificada en diferentes nomenclaturas arancelarias a las señaladas por el artículo previamente citado, y que efectúen proveedores catalogados como Grandes Contribuyentes, éstos efectuarán la retención equivalente al 15% del valor del tributo, acorde a los artículos 437-1 y 437-2ibídem.

Finalmente es preciso manifestar que, si bien el artículo 437-2 del Estatuto Tributario otorga la calidad de agente retenedor a los proveedores de chatarra catalogados como Grandes Contribuyentes al igual que el artículo 437-4ibídem a la siderúrgica en ciertas condiciones – advirtiéndose un posible conflicto normativo – prima la aplicación de ésta última norma conforme la regla “ley especial deroga ley general” reconocida por la Corte Suprema de Justicia, Sala de Casación Civil, M.P. WILLIAM NAMÉN VARGAS, sentencia del 8 de septiembre de 2011, Referencia: 11001-3103-026-2000-04366-01 en los siguientes términos:

“(…) La especialidad, a diferencia, parte del contenido de la norma, y no de una cuestión formal, como la categoría, la fecha de promulgación, o el número del artículo que la identifica. Dependiendo del alcance de la norma en cuestión, el conflicto se resuelve a favor de la que tenga un mayor grado de concreción (…)” (negrilla fuera de texto).

Descriptores Causación del Impuesto Sobre las Ventas

Fuentes formales Artículos 9° del Decreto 1794 de 2013, 27 y 28 del Código Civil, 437-4 del Estatuto Tributario.

Atento saludo Sr. Álvarez G.

De conformidad con el artículo 20 del Decreto 4048 de 2008 y la Orden Administrativa No. 000006 de 2009, es función de esta Subdirección absolver las consultas escritas que se formulen sobre la interpretación y aplicación de las normas tributarias de carácter nacional, aduaneras y cambiarias en lo de competencia de la Entidad.

Mediante el radicado de la referencia formula la siguiente pregunta:

¿Se genera el impuesto sobre las ventas en la enajenación de chatarra clasificada en las partidas arancelarias 72.04, 74.04 y 76.02 efectuada por una empresa cuya actividad económica no es la comercialización de los citados desechos y desperdicios industriales a otra que sí desarrolla la mencionada actividad?

Sobre el particular, dispone le (sic) artículo 437-4 del Estatuto Tributario lo siguiente:

ARTÍCULO 437-4. RETENCIÓN DE IVA PARA VENTA DE CHATARRA Y OTROS BIENES. <artículo adicionado="" por="" el="" artículo="" 43="" de="" la="" ley="" 1607="" 2012.="" nuevo="" texto="" es="" siguiente:=""> El IVA causado en la venta de chatarra identificada con la nomenclatura arancelaria andina 72.04, 74.04 y 76.02 <78.02*>, se generará cuando esta sea vendida a las siderúrgicas.

El IVA generado de acuerdo con el inciso anterior será retenido en el 100% por la siderúrgica.

El impuesto generado dará derecho a impuestos descontables en los términos del artículo 485 de este Estatuto.

PARÁGRAFO 1o. Para efectos de este artículo se considera siderúrgica a las empresas cuya actividad económica principal se encuentre registrada en el registro único tributario, RUT, bajo el código 241 de la Resolución 139 de 2012 expedida por la Dirección de Impuestos y Aduanas Nacionales o la que la modifique o sustituya.

PARÁGRAFO 2o. La importación de chatarra, identificada con la nomenclatura arancelaria andina 72.04, 74.04 y 76.02, se regirá por las reglas generales contenidas en el Libro III de este Estatuto.

PARÁGRAFO 3o. La venta de chatarra identificada con la nomenclatura arancelaria andina 72.04, 74.04 y 76.02 por parte de una siderúrgica a otra y/o a cualquier tercero, se regirá por las reglas generales contenidas en el Libro III de este Estatuto.

PARÁGRAFO 4o. El Gobierno Nacional podrá extender este mecanismo a otros bienes reutilizables que sean materia prima para la industria manufacturera, previo estudio de la Dirección de Impuestos y Aduanas Nacionales. El Gobierno Nacional establecerá expresamente los bienes sujetos a dicho tratamiento y las industrias manufactureras cuya compra genere el impuesto y que deban practicar la retención mencionada en el inciso segundo del presente artículo.

Por su parte el inciso final del artículo 9° del Decreto 1794 de 2013 es palmario al señalar:

“No genera IVA la venta de chatarra clasificada en las partidas arancelarias 72.04, 74.04 y 76.02, en la cual no intervenga como enajenante o adquirente una siderúrgica” (negrilla fuera de texto)

Luego, a la luz de los artículos 27 y 28 del Código Civil – “[cuando el sentido de la ley sea claro, no se desatenderá su tenor literal a pretexto de consultar su espíritu” (negrilla fuera de texto) y “las palabras de la ley se entenderán en su sentido natural y obvio, según el uso general de las mismas palabras; pero cuando el legislador las haya definido expresamente para ciertas materias, se les dará en éstas su significado legal”. (negrilla fuera de texto) – es evidente que toda venta de chatarra clasificada en las partidas arancelarias 72.04, 74.04 y 76.02 en la que no participe una siderúrgica no genera el gravamen consultado.

En otras palabras y conforme con el parágrafo 1° del artículo 437-4 del Estatuto Tributario, si la actividad económica principal de los intervinientes en la comentada comercialización no se encuentra registrada en el RUT bajo el código 241 de la Resolución 139 de 2012 – industrias básicas de hierro y de acero – la operación se encuentra libre del impuesto sobre las ventas.

Descriptores: Retención en el Impuesto sobre las Ventas

Fuentes formales: Estatuto Tributario artículo 437-4; Decreto 1781 de 2014; Oficio 059713 de 2014; Código Civil artículo 27

En conformidad con el artículo 19 del Decreto 4048 de 2008, es función de este Despacho absolver las consultas escritas que se formulen sobre interpretación y aplicación de las normas tributarias de carácter nacional, aduaneras y cambiarias en lo de competencia de esta entidad, ámbito dentro del cual se atenderán sus inquietudes.

En el escrito de la referencia, solicita se aclare la tesis expuesta por este Despacho en el Oficio 059713 de 2014, en el que se expresó que el Decreto 1781 de 2014 no busca “la exención o exclusión de la compra o venta de papel y cartón para las empresas no descritas en el ya mencionado Decreto, sino un mecanismo de recaudo más efectivo y ágil”, por otro lado, argumenta también que en dicha oportunidad se expresó que: “al encontrarse gravada la compra y venta de papel y cartón reciclable, se deberá liquidar y pagar el IVA correspondiente”.

Sustenta lo anterior con los siguientes argumentos:

El artículo 437-4del Estatuto Tributario, establece que el IVA causado en venta de chatarra identificada con la nomenclatura arancelaria andina 72.04, 74.04 y 76.02 se generará cuando esta sea vendida a las siderúrgicas.

Asimismo trae a colación lo dispuesto en el parágrafo 4 del mismo artículo en donde se establece que el mecanismo de retención que trae dicha disposición podrá extenderse a otros bienes “reutilizables que sean materia prima para la industria manufacturera, previo estudio de la Dirección de Impuestos y Aduanas Nacionales”.

Argumenta además que la Subdirección de Gestión Normativa y Doctrina expresó en oficio de radicado 34485 de mayo de 2014: “En otras palabras y a la luz del parágrafo 1° del artículo 437-4del Estatuto Tributario, si la actividad económica principal de los intervinientes en la comentada comercialización no se encuentra registrada en el RUT bajo el código 241 de la Resolución 139 de 2012 – industrias básicas de hierro y de acero – la operación se encuentra libre del impuesto sobre las ventas”. Menciona que con dicha interpretación se está dando el alcance que realmente establece la norma, y es librar del impuesto sobre las ventas cuando no intervenga una siderúrgica en la compra o venta de chatarra en los términos de la ley y el Decreto 1794 de 2013.

En ese orden de ideas, y debido a que en la parte considerativa del Decreto 1781 de 2014 se expresa que se está extendiendo el mecanismo previsto en el artículo 437-4del E.T., se debe dar un alcance mayor al pretendido por este Despacho en el Oficio 059713 de 2014, esto es, que se encuentran exoneradas del IVA la comercialización de papel o cartón para reciclar (desperdicios y desechos) por parte de las empresas que no tengan como actividad económica principal registrada en el RUT las identificadas en parágrafo 1 del artículo 1º del decreto en mención.

Frente a los argumentos por usted planteados este Despacho se permite hacer las siguientes consideraciones:

El parágrafo 4° del artículo 437-4del Estatuto Tributario a su tenor literal dispone:

“Artículo 437-4. Retención de IVA para venta de chatarra y otros bienes.<artículo adicionado="" por="" el="" artículo="" 43="" de="" la="" ley="" 1607="" 2012.=""> El IVA causado en la venta de chatarra identificada con la nomenclatura arancelaria andina 72.04, 74.04 y 76.02, se generará cuando esta sea vendida a las siderúrgicas.

El IVA generado de acuerdo con el inciso anterior será retenido en el 100% por la siderúrgica.

[...]Parágrafo 4°.El Gobierno nacional podrá extender este mecanismo a otros bienes reutilizables que sean materia prima para la industria manufacturera, previo estudio de la Dirección de Impuestos y Aduanas Nacionales. El Gobierno nacional establecerá expresamente los bienes sujetos a dicho tratamiento y las industrias manufactureras cuya compra genere el impuesto y que deban practicar la retención mencionada en el inciso segundo del presente artículo”. (El subrayado es nuestro).

De la norma transcrita se desprende que el Gobierno nacional podrá extender dicho mecanismo, esto es, el de retención en la fuente. Ahora bien, de la lectura integral del Decreto 1781 de 2014, se desglosa que se está estableciendo una retención del 100% del IVA generado de acuerdo con lo allí regulado, y así mismo se está estableciendo que en algunos casos no operará dicha retención del 100% sino que se deberá remitir a lo dispuesto en las normas generales que trae el Libro III del E.T.

Por consiguiente, y en aplicación de lo dispuesto en el artículo 27 del Código Civil que ordena dar una interpretación gramatical, esto es, cuando el sentido de la ley sea claro no se desatenderá su tenor literal, no es dable concluir, que en el caso en que no intervenga como adquierente o enajenante de papel o cartón para reciclar (desperdicios y desechos) alguna de las empresas cuya actividad económica principal sea la señalada en el parágrafo 1° del artículo 1° Decreto 1781 de 2014 no se genere el Impuesto a las Ventas, dado que dicha exención no se encuentra expresamente consagrada.

Asimismo pretender que por vía de Concepto se dé una exención que no se encuentre taxativamente consagrada o darle un tratamiento de IVA monofásico en este tipo de eventos (los que trae el Decreto 1781 de 2014), desbordan las competencias de este Despacho, asunto que se encuentra cubierto por el Principio de Reserva de Ley.

Por los motivos anteriormente expuestos se confirma la tesis expuesta en el Oficio 059713 de 2014.

Atentamente,

La Directora de Gestión Jurídica,

Dalila Astrid Hernández Corzo.

Publicado en D.O. 49.431 del 20 de febrero de 2015.

Colombia ha iniciado un proceso de convergencia hacia estándares internacionales de contabilidad e información financiera,…

Colombia ha iniciado un proceso de convergencia hacia estándares internacionales de contabilidad e información financiera, así mismo Estándares Internacionales de Aseguramiento de la Información, mediante la Ley 1314 de 2009; éste panorama plantea un reto a los contadores públicos que desempeñan o proyectan desempeñar un rol como auditores o revisores fiscales.

Este proceso de convergencia, debe enmarcarse en los estándares desarrollados por el Comité Internacional de Normas de Auditoría y Seguridad (IAASB), por sus siglas en inglés, de la Federación Internacional de Contadores (IFAC), los cuales han sido considerados como las mejores prácticas Internacionales y que serán de obligatorio cumplimiento en Colombia.

Es necesario que los contadores se preparen en NIIF y que adquieran los elementos conceptuales y técnicos, así como los instrumentos que faciliten la aplicación de las Normas Internacionales de Auditoría, que permitan al auditor generar una mayor confianza sobre la información financiera; de ésta forma pueda expresar una opinión adecuada a las circunstancias.

El Ministerio de Comercio, Industria y Turismo expidió el Decreto 0302 de Febrero 20 de 2015, (cuya aplicación será obligatoria a partir del 1 de Enero de 2.016), por el cual se reglamenta la Ley 1314 de 2009 sobre el marco normativo para las normas de aseguramiento de la información. El presente decreto, será de obligatorio cumplimiento para los revisores fiscales, que presten sus servicios a entidades del grupo 1 y a las entidades del grupo 2, que tengan más de 30.000 salarios mensuales vigentes de activos o más de 200 trabajadores, en los términos establecidos para tales efectos en los decretos 2784 de 2012 y 3022 de 2013 y normas posteriores que los modifiquen, adicionen o sustituyan.

En el trasegar hacia el camino de convergencia de las mejores prácticas contables y financieras, las normas de aseguramiento de la información se convierten en el insumo de control de vanguardia para auditar los estándares contables. Desde el punto de vista técnico, efectivamente las normas de aseguramiento contienen todo un acervo teórico –técnico, suficiente para emitir bien sea una opinión sobre los estados financieros, trabajos de revisión, trabajos para atestiguar y para que estos se desarrollen bajo mínimos estándares de confianza, surge el código de ética de IFAC como la solución, con principios fundamentales como la integridad, la objetividad, la competencia, diligencia profesional y la confidencialidad.

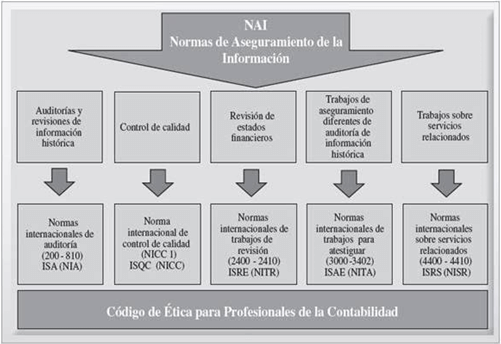

Colombia inicia su proceso de transición hacia los estándares internacionales de aseguramiento de la información, el referido marco incluye los siguientes estándares: las Normas Internacionales de Auditoría (NIA); la Norma Internacional de Control de Calidad (NICC); las Normas Internacionales de Trabajos de Revisión (NITR); las Normas Internacionales de Trabajos para Atestiguar (ISAE); las Normas Internacionales Sobre Servicios Relacionados (NISR) y el código de ética para profesionales de la contabilidad. Este conjunto de normas es emitido por el International Auditing Assurance Board (IAASB), bajo el auspicio de la International Federation of Accountants (IFAC).

Para mayor comprensión se anexa figura resumen de las NAI, extraído de www.comunidadcontable.com

Este conjunto de normas le van a permitir al contador público en calidad de revisor fiscal o auditor externo, apoyar el desarrollo de su trabajo profesional con herramientas de alta calidad en la ejecución de su trabajo, situación que le exigirá:

a) Conocer de forma amplia y suficiente cada uno de los estándares relacionados con las normas de aseguramiento de la información.

b) Establecer claramente las diferencias entre las NIA, ISAE, NITR y NICC, dado que cada uno de estos estándares se utiliza para objetivos y fines distintos.

c) Cambiar el concepto de revisión por el de aseguramiento o atestiguamiento.

d) Concientizarse del cambio trascendental que representa pasar de aplicar las normas de auditoría generalmente aceptadas, descritas en el artículo 7º de la Ley 43 de 1990, a la aplicación del desarrollo del conjunto de estándares contenidos en el marco técnico normativo de aseguramiento de la información.

En este contexto, cada categoría de normas tiene en términos generales, la siguiente aplicación:

Normas Internacionales de Auditoría (NIA)

Conjunto de normas que permite a los auditores aplicar de forma técnica y adecuada la obtención de evidencia de auditoría, para emitir una opinión sobre la razonabilidad de los estados financieros, preparados bajo los nuevos marcos normativos aplicables en Colombia, donde el auditor debe incrementar el grado de confianza de los usuarios de dicha información, incluida la evaluación del sistema de control interno y la evaluación de riesgos.

Normas Internacionales de Control de Calidad (NIIC)

Este conjunto de normas requiere especial atención de las firmas de auditoría (el concepto se debe entender en el contexto del ejercicio de un profesional independiente, una sociedad, cualquiera que sea su forma jurídica o cualquier otra entidad conformada por profesionales de la contaduría pública), en sus procesos y procedimientos para completar de forma oportuna la documentación y archivos respectivos; el objetivo es obligar a las firmas de auditoría, a estructurar un sistema de control de calidad en el desarrollo de un proceso auditor.

Normas Internacionales de Trabajos de Revisión (NITR)

Este conjunto de normas es aplicable a un auditor que acepta el encargo, para efectuar una revisión de los estados financieros intermedios y no es responsable de emitir una opinión sobre los estados financieros anuales.

Las Normas Internacionales de Trabajos Para Atestiguar (NITA)

Este conjunto de normas puede ser utilizado por el contador público, en calidad de auditor para el desarrollo de su práctica profesional en trabajos para atestiguar, que no son auditoría o revisión de información financiera histórica, cubiertos por las normas internacionales de auditoría(NIA); así mismo en la aplicación de procedimientos para la información financiera prospectiva, incluidos los utilizados para examinar las hipótesis de los casos de mejor estimación posible o de situaciones hipotéticas.

Las Normas Internacionales de Servicios Relacionados(NISR)

Este tipo de normas se refiere a encargos relacionados con la información financiera y se aplican a otros encargos relativos, o sea, a información no financiera, siempre y cuando el auditor tenga conocimiento adecuado de las cuestiones relativas al encargo y existan criterios en los que el auditor pueda basar sus conclusiones, por ejemplo, la aplicación de procedimientos previamente acordados o convenidos. (ver información complementaria en www.comunidadcontable.com).

Esta pequeña introducción a la importancia de las normas internacionales de aseguramiento, nos reta como profesionales del área contable a enfrentar con entusiasmo y pasión, las transformaciones exigidas por un mundo globalizado, que exige un talento humano con mayores competencias y apropiación del nuevo sistema de estándares internacionales, buscando hablar un mismo idioma financiero para la proyección y crecimiento del sector empresarial, de los profesionales y de la comunidad en general.

Con motivo de la expedición de la ley 1393 de julio de 2010, se establecieron…

Con motivo de la expedición de la ley 1393 de julio de 2010, se establecieron controles a la evasión y elusión de cotizaciones y aportes al sistema integral de protección social en el caso de la celebración de contratos de prestación de servicios, quedando condicionado el pago por estos conceptos, a la verificación por parte del contratante de la afiliación y pago de dichos aportes, de acuerdo con el reglamento que expida el gobierno nacional. (Artículos 26 y 27 ley 1393 de 2010).

Continua leyendo la columna completa a continuación:

LOS DEL RÉGIMEN SIMPLIFICADO DEL IMPUESTO A LAS VENTAS DEBEN IMPLEMENTAR NIIF SEGÚN CONCEPTO DEL…

LOS DEL RÉGIMEN SIMPLIFICADO DEL IMPUESTO A LAS VENTAS DEBEN IMPLEMENTAR NIIF SEGÚN CONCEPTO DEL CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA.

Según concepto No. 665 de febrero 5 de 2015, expedido por el Consejo Técnico de la Contaduría Pública, las personas naturales que pertenezcan al Régimen Simplificado del Impuesto a las venta, por ser comerciantes deben llevar libros de contabilidad y por ende deben implementar las NIIF establecidas para el grupo tres aplicando le marco técnico normativo establecido en los decretos 2076 de 2012 y 3019 de 2013, obligación que contempla el artículo 2º de la ley 1314 de 2009.

Tal apreciación conlleva a que pequeñas tiendas, vendedores ambulantes, vendedores de dulces en las esquinas, etc., deben implementar NIIF.

Sin embargo, tal apreciación en cuanto concluye que quienes pertenezcan al Régimen Simplificado del Impuesto a las ventas están obligados a llevar libros de contabilidad cuando sean comerciantes, va en contravía de lo expuesto por la Dian en Oficio No. 015456 de febrero 20 de 2006, al señalar en algunos de sus apartes lo siguiente:

“En este orden de ideas, se ha expuesto por este Despacho que para efectos fiscales los responsables del régimen simplificado no están obligados a llevar libros de contabilidad, hallándose sí obligados a llevar el libro fiscal de registro de operaciones diarias.

(…) mal podría exigirse una contabilidad comercial cuando esta no producirá los efectos prácticos que las normas impositivas persiguen, máxime cuando fiscalmente se encuentran obligados a llevar el libro fiscal de registro de operaciones diarias.”

(…) Por consiguiente, cuanto la ley fiscal asigna obligaciones específicas a determinado tipo de contribuyentes y/o responsables sin formular alusión alguna a otras materias, no pueden exigirse mayores derechos u obligaciones de los expresamente dispuestos, so pretexto de vulnerar otras áreas del derecho y por lo mismo ser incompatible con el interés de un sector de la economía.”

En conclusión entonces, debemos regirnos por lo señalado por la Dian, por cuanto siendo las normas tributarias de carácter especial, priman sobre las generales que para el caso de obligación de llevar libros de contabilidad establece el Código de Comercio.